こんにちは、当ブログをご覧くださりありがとうございます。

投資と受験(子育て)について発信している弾正少弼です。

(投稿2026年3月)

今回は、アメリカ FOMC 3月の振り返りです。

2026年3月17~18日に開催されたFOMC(米連邦公開市場委員会)の主な結果を、以下に簡潔にまとめます。

📅 FOMC(2026年3月)の結果

今回の会合は、地政学リスクに伴うインフレ再燃への警戒感から、全体として「タカ派的(引き締め寄り)な据え置き」という印象を市場に与えています。

FOMCとは

・FOMC。米国の金融政策を決定する会合。FRB7名の理事(総裁、副総裁含)と地区連銀総裁のうち5名(NY連銀総裁は常駐でFOMC副議長となる、残りは持ち回り)の12名が投票権を持つ。残り7名の地区連銀総裁、NY地区連銀副総裁も議論には参加するが、投票権を持たない。

米連邦公開市場委員会(FOMC:Federal Open Market Committee)。米国の金融政策を決定する会合。年8回の定例会合と、必要に応じて臨時会合が開催される。

景気やインフレ率の見通しに基づいて、金融政策に関する声明を発表している。

FOMCの政策決定は、米国経済だけでなく、世界経済にも大きな影響を与えています。

総裁・副総裁を含む最大7名の常任理事(欠員あり)と、12の地区連邦銀行総裁のうち5名による投票で政策を決定する。12の地区連銀のうち、金融政策の実務を担当するNY連銀総裁はFOMCの副議長として常に投票権を持ち、残り11地区については4つのグループに分かれて年ごとに投票権を持つ。

年8回の定例会合のうち、4回の会合で参加メンバー(投票権の有無にかかわらず全員)による今後数年間の年末時点での経済成長率・失業率・物価・政策金利水準の見通しが発表される。

このうち政策金利水準の見通しは、各メンバーの見通しをドットの形でグラフに示したドット・プロットが公表され、平均値や中心地だけでなく、分布も確認することが出来る。

会合後の総裁会見は参加メンバーによる見通し公表のある会に限られていたが、2019年から全会合後の実施に変更された。

米国の政策金利はフェデラル・ファンド金利(FF金利)誘導目標。0.25%のレンジで目標が示される。

米国夏時間:日本時間午前3時、冬時間:日本時間午前4時の発表。

・FED。日本語では連邦準備制度。Federal Reserve SystemのFederalを略してFed(フェッド)と呼ばれ、FRSともいう。米国の中央銀行制度のこと。連邦準備理事会(FRB:Federal Reserve Board)、連邦公開市場委員会(FOMC:Federal Open Market Committee)、全米12地区の連邦準備銀行(FRB:Federal Reserve Banks)から構成される。

・連邦準備理事会(FRB)は、日本銀行(日本の中央銀行)に相当し、Fedの最高機関として米国の金融政策を策定・実施するとともに、各地区の連邦準備銀行(FRB)を総括する。連邦公開市場委員会(FOMC)は、日本の金融政策決定会合に相当し、連邦準備理事会(FRB)が定期的に開く会合で、FFレートの誘導目標など公開市場操作の方針を決定する。連邦準備銀行(FRB)は、連邦準備理事会(FRB)の下に置かれ、決定された金融政策の実施や、米ドル紙幣(連邦準備券)の発行などを行う

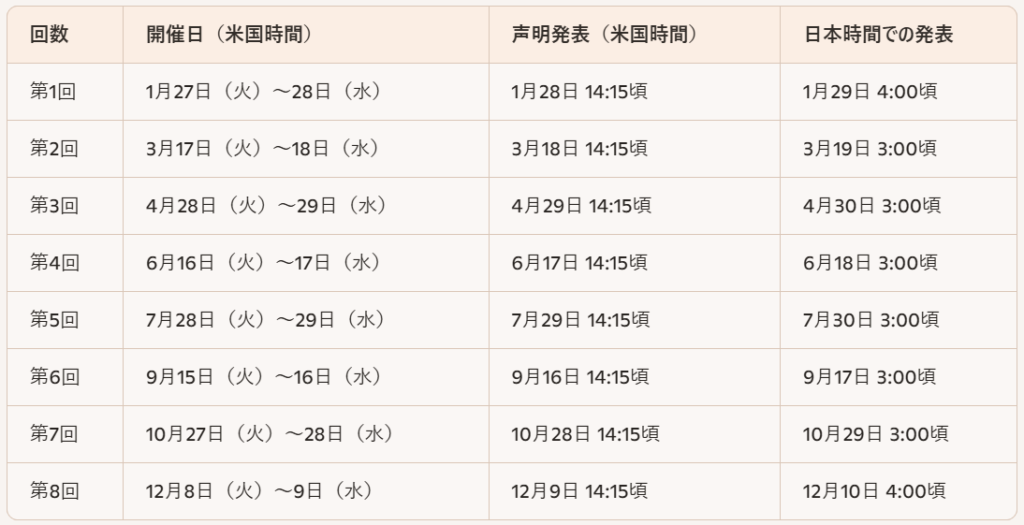

・2026年のFOMC開催日程

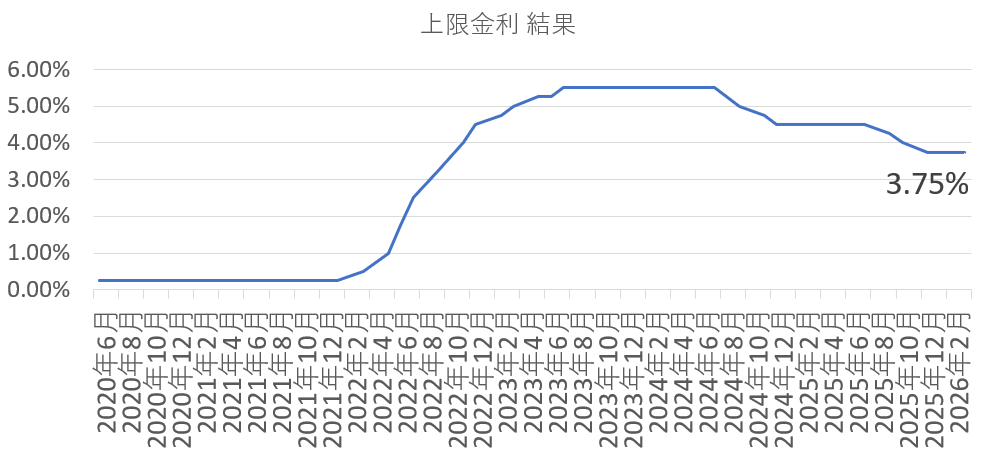

政策金利の推移

★政策金利の推移グラフ

FOMC結果のポイント

■ 政策金利:2会合連続の据え置き

- 誘導目標: 3.50〜3.75% で維持。市場の予想通りでしたが、利下げへの転換は先送りされました。

- 声明文の変更: 新たに「中東情勢が米経済に与える影響は不透明」との文言が追加。原油価格の上昇によるインフレ懸念が強調されました。

■ 経済見通し(SEP)とドットチャート

- 成長率の上方修正: 2026年の実質GDP成長率見通しが 2.4%(前回12月時点は2.3%)へ引き上げられ、米国経済の堅調さが示されました。

- インフレ見通しの悪化: 2026年のPCE価格指数(コア含む)の見通しが 2.7%(前回2.4〜2.5%)へと上方修正されました。

- 利下げ回数: 2026年内の利下げ予想(中央値)は 1回(0.25%幅) で維持。しかし、前回よりも「利下げなし」を支持するメンバーが増えており、タカ派化が進行しています。

■ パウエル議長会見

- 「インフレ率が目標の2%に向かっているという確信を得るには、さらにデータを見極める必要がある」と、早期利下げを否定。

- 原油高や関税リスクによるインフレの再加速を警戒しつつ、労働市場が急激に悪化しない限り、現在の制限的な金利水準を維持する姿勢(Wait-and-See)を鮮明にしました。

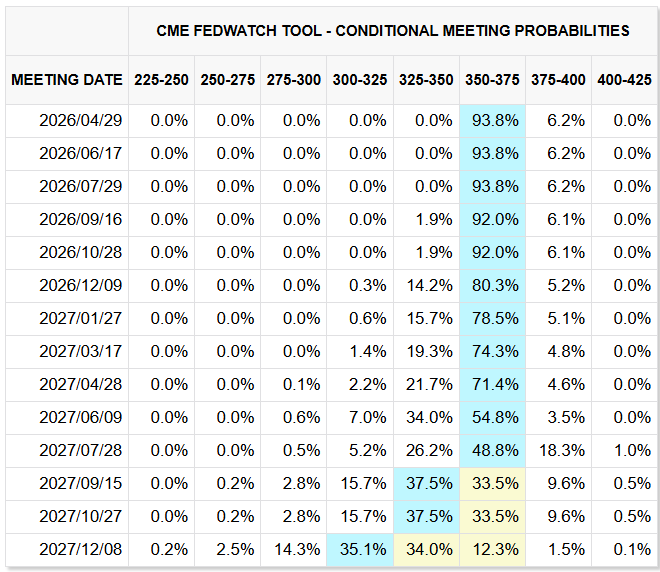

↓FedWatch 3月21日の段階では4月も現状維持が有力

米国株の今後の見通し

短期的にはボラティリティ(価格変動)が高まりやすく、上値の重い展開が予想されます。

注目すべきリスク要因

- 「Higher for Longer(高金利の長期化)」: 市場が期待していた年内複数回の利下げ期待が後退し、金利上昇がテック株などの高PER銘柄の重石となります。

- エネルギー価格の動向: 中東情勢による原油高が続けば、インフレ期待が高まり、株価にはマイナスです。

- 政治・規制リスク: 大統領選を控えた政策動向や、AIセクターへの規制・電力供給問題なども個別セクターの波乱要因となり得ます。

投資の視点

- 景気敏感株・エネルギー: 経済成長率の下支えと資源価格高騰により、相対的に底堅く推移する可能性があります。

- ハイテク株: AI投資の拡大という長期成長シナリオは健在ですが、金利上昇局面では選別投資が進み、決算内容(特にガイダンス)への反応がシビアになります。

最新の**小売売上高(4月16日予定)**などの指標が、次の市場の方向性を決める鍵になりそうです。

🚨FOMCまとめ:想定以上の「タカ派」継続

今回の結果を一言で言えば「利下げ期待の完全粉砕」。 米経済が強すぎて、インフレ再燃を全力で警戒するフェーズへ。

📌 最重要ポイント

・政策金利は据え置き(3.50〜3.75%)

・2026年成長率見通しを2.4%へ「上方修正」

・年内利下げ予想はわずか1回に後退

市場は「年内複数回」を夢見ていたが、パウエル議長は中東リスクと原油高を盾に、早期利下げをバッサリ否定。

⚠️ 今後の米国株: 高金利の長期化(Higher for Longer)で、PERの高いハイテク株には逆風。一方で、景気の強さは本物。ここからは「金利に負けない業績」を出せる銘柄の独歩高。

4/16の小売売上高まで、神経質な展開が続きそう。

下をクリックしていただけると励みになります。![]()

![]()

Prime Student

Audible

Amazon music unlimited

インターネットでお得に取引!松井証券

ハイスピードプランの詳細はこちら

格安ドメイン取得サービス─ムームードメイン─

コメント