こんにちは、当ブログをご覧くださりありがとうございます。

投資について発信している弾正少弼です。

(投稿2025年10月)

今回は、中国、BHP鉄鉱石の船荷買い取り停止 です。

中国がBHPの鉄鉱石船荷買い取りを全面停止したのは、価格交渉で主導権を握るための戦略的措置であり、資源外交と市場構造に影響を与える重要な動きです。

以下に、報道の背景と影響を多角的に分析します:

🧭 背景と中国の意図

- 契約交渉の行き詰まり:中国鉱産資源集団(CMRG)がBHPとの価格交渉で成果を得られず、ドル建て船荷の買い取りを全面停止。

- 価格主導権の確保:中国は世界最大の鉄鉱石消費国であり、価格決定力を強化するためにCMRGを2022年に設立。

- 対象はBHPのジンブルバー・ブレンド・ファイン:この品種は中国の製鉄所で広く使用されており、停止は実質的な圧力手段。

📉 市場への影響

- BHP株価の急落:ロンドン市場で一時4.8%安、シンガポールの鉄鉱石先物は1.8%上昇。

- 供給リスクの顕在化:中国の輸入停止は、BHP・Rio Tinto・Valeなどの供給業者に対する交渉力を高める戦略の一環。

- 海上貿易への波及:中国は世界の鉄鉱石海上貿易の60%以上を占めており、今回の措置はグローバルな価格形成に影響。

🧠 戦略的・構造的な視点

- 資源外交の深化:中国は資源調達を国家戦略の一部と位置づけ、価格交渉を通じて供給国との力関係を再構築。

- CMRGの役割強化:国有機関として、製鉄所の集約的な購買力を背景に、国際市場での価格交渉力を高める。

- ドル建て取引への挑戦:ドル建て船荷の停止は、通貨リスクや米国との金融摩擦を回避する意図も含む可能性。

🔍 視点

- ETF戦略への示唆:資源価格の変動は、コモディティ関連ETF(例:鉄鉱石、豪州資源株)やレバレッジETF(例:BHP関連のSOXSなど)に影響。短期的なボラティリティ上昇に備えたヘッジ戦略が有効。

- 日本企業への波及:JFEや日本製鉄などの調達コストや交渉力にも影響。中国の価格主導権がアジア市場全体に波及する可能性。

- 文化的・構造的比較:中国の中央集権的な資源調達モデルと、日本の分散型・企業主導型モデルの違いが浮き彫りに。

つづいて、資源関連ETF市場への影響を構造的・戦略的に深掘りします:

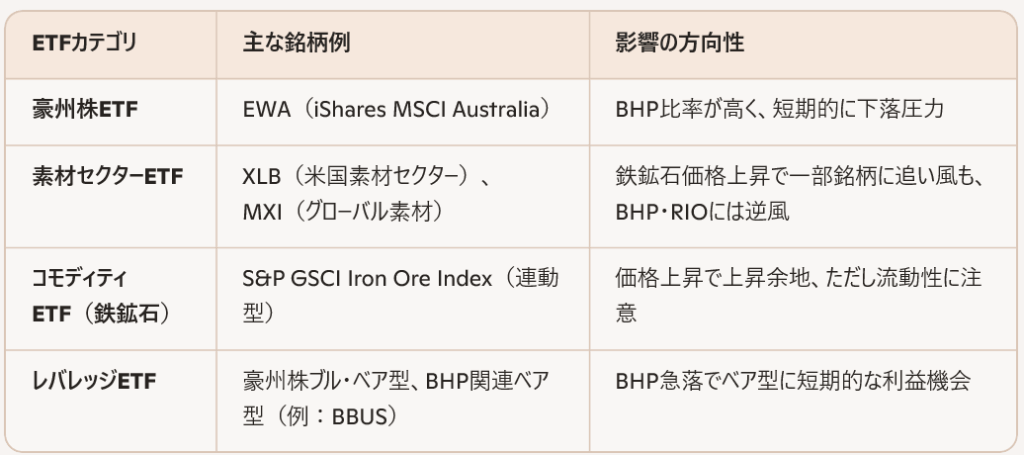

📊 1. 影響を受ける主なETFカテゴリ

🧠 2. ETF市場への構造的インプリケーション

- BHPの構成比率が高いETFは要警戒:EWAではBHPが約10%を占めるため、今回の報道は直接的な価格下落要因に。

- 素材セクターの分化:鉄鉱石価格は上昇しているが、供給側(BHP)に逆風、他の素材(銅、リチウム)とのパフォーマンス格差が拡大。

- 中国リスクの再評価:ETF投資家は「中国依存度の高い企業」へのエクスポージャーを再評価する必要があり、分散型ETFへの資金シフトが起こる可能性。

📈 3. 投資戦略とタイミング

- 短期戦略:

・BHP関連ETFのベア型(逆張り)での短期トレードが有効。

・鉄鉱石価格上昇に連動するコモディティETFでのロング戦略。 - 中期戦略:

・豪州ETFのリバランスを見越した押し目買い検討(BHPの調整後)。

・中国の資源戦略が他の鉱山会社(Rio Tinto、Vale)にも波及する可能性を見据えた分散投資。 - 長期戦略:

・中国の資源調達構造の変化(CMRGの台頭)を踏まえ、資源ETFの構成銘柄の地政学的リスクを再評価。

・ESGや非中国依存型素材企業を組み込んだETFへのシフト。

🔍 補足

日本市場への波及:豪州ETFや素材ETFを組み込む日本の投信にも影響。JFEや日本製鉄の株価動向と連動するETF(例:TPX素材セクター)にも注目

下をクリックしていただけると励みになります。他のブロガーさんも参考にして下さい。![]()

![]()

Prime Student

Audible

Amazon music unlimited

インターネットでお得に取引!松井証券

ハイスピードプランの詳細はこちら

格安ドメイン取得サービス─ムームードメイン─

コメント