こんにちは、当ブログをご覧くださりありがとうございます。

投資と受験(子育て)について発信している弾正少弼です。

(投稿2026年2月)

今回は、アメリカ CPI 消費者物価指数 2月の振り返りです。

CPIとは

アメリカ国内の物価の上昇・下降などの変動を表す経済指数で、「CPI(Consumer Price Index)」とも呼ばれ、米労働省が毎月中旬に公表しています。衣料や食料品など約200項目の品目の価格の変化を調査して指数化したもので、米国国民の生活水準を示す指標のひとつです。

消費者が購入するモノやサービスなどの物価の動きを把握するための指標で、インフレ率を分析するための最重要指標として、市場関係者からも注目されています。なお、消費者物価指数の中から、変動の激しいエネルギー関連数値や食料品目を取り除いたものを「消費者物価指数コア」といいます。

一般的に、生産者物価指数(PPI)が売り手側の価格を表すのに対し、消費者物価指数(CPI)は買い手側の価格を表します。

アメリカでは物価変動を示す類似した指標にPCEデフレータがありますが、PCEデフレータは月末頃に発表されるのに対し、CPIは月中旬頃に発表されるため先行指標として市場から注目されている。インフレの “程よさ” として多くの国々では前年同月比2%の上昇をターゲットとしている(インフレターゲット)。

CPIは主に都市部を調査対象としており、食料品やエネルギー、自動車や家具などの財、輸送・医療サービスなど約200品目の価格変動を集計している。全ての品目を含めた指標をCPI総合(あるいは単にCPI)と呼び、価格変動が大きい食料品やエネルギーを除いた指標をコアCPIと呼びます。

【総合とコアの2つに注目】

「物価の安定化」は中央銀行の主たる役割のひとつですが、食料品は天候などに左右され、エネルギーは資源国の紛争や産油国の生産量計画に大きな影響を受けるため、中央銀行の金融政策だけではコントロールできない側面があります。そのため、金融政策の効果をよりよく表すのがそれらの品目を除いた「コアCPI」であり、中央銀行のインフレ目標では基本的にコアCPIをターゲットとすることが多いです。一方で、市民生活においては当然ながら食料品やエネルギーの影響を受けるわけですから、総合を無視してコアだけを見れば良いという話ではありません。あくまで中央銀行においては、総合指数を横目に見つつも、コア指数の変動を重視して政策運営をしています。なお、米国FRBではPCEコアデフレータをインフレターゲットにしています。

【CPIの構成比率】

上記では約200品目を対象していると説明しましたが、各品目はそれぞれ重み係数が設定されています。主な品目(カテゴリー)の重み係数は以下の通りです。

・食料品(Food):13.37%

・住宅関連(Housing):42.36%

・住宅関連のうち住居費(Shelter):32.94%

・住宅関連のうちエネルギー(Household energy):3.25%

・輸送(Transportation):18.18%

・輸送のうち新車・中古車(New and used motor vehicles):9.22%

・輸送のうちガソリン(Gasolin, all types):3.74%

・医療(Medical care):8.48%

・娯楽(Recreation):5.11%

住居費(Shelter)の比率が33%程度と大きくなっている。インフレ指標において「住居費の変動が重要」と言われる理由は、この品目毎の比率の差異にあります。住居費は遅行指標とも呼ばれており、CPIを構成する品目の中では価格変動に時間的な遅れる。インフレを抑えようと中央銀行が利上げをしても、その影響が住居費の変化に表われるまでは半年から1年ほどかかる。

また、構成比率は定期的な見直しが行われます。その際、市民生活におけるそれぞれの品目の物価状況をなるべく均すように比率が変更されます。とはいえ、比率の変更によってCPIが1%や2%も劇的に変わることはありません。

【指標の見方(前年同月比と前月比)】

CPIに限った話ではありませんが、経済指標には前年同月比と前月比という2つの主な数値が発表されるケースが多い。前述したインフレターゲットの2%とは前年同月比を示します。平時は前年同月比の変化をインフレターゲットと見比べて、中央銀行が上手く物価をコントロールできているかを考えれば良いですが、平時以外(高インフレあるいはデフレ時)においては前年同月比だけではなく前月比も重要な数値になります。中央銀行が意図したとおりに物価が変化しているか?という事実をいち早く判断するためには、前年同月比よりも直近月と比較した前月比が適切です。

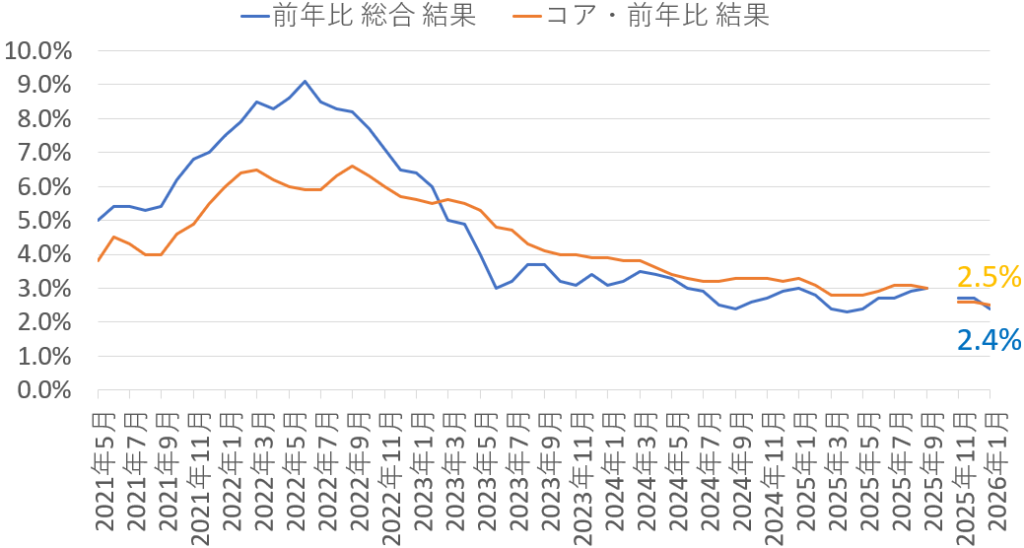

CPIの推移

2026年2月13日(金)に発表された米国1月消費者物価指数(CPI)の結果です。

今回の結果は、一言で言えば**「予想を上回るインフレの鈍化(ポジティブ・サプライズ)」**となりました。

📈米国消費者物価指数(CPI)の結果まとめ

市場予想を下回る伸びとなり、インフレ圧力が着実に弱まっていることが示されました。

| 指標(1月分) | 結果 | 市場予想 | 前回(12月) |

| 総合CPI(前年比) | 2.4% | 2.5% | 2.7% |

| 総合CPI(前月比) | 0.2% | 0.3% | 0.3% |

| コアCPI(前年比) | 2.5% | 2.5% | 2.6% |

主な要因

- エネルギー価格の下落: ガソリン価格などの低下が総合指数を押し下げました。

- 住居費の落ち着き: 指数内で大きな比重を占めるシェルター(住居費)の伸びが緩やかになったことが、インフレ鈍化の持続性を裏付けました。

- サービス価格: 一方で輸送サービスなどは堅調でしたが、全体としての沈静化傾向を覆すほどではありませんでした。

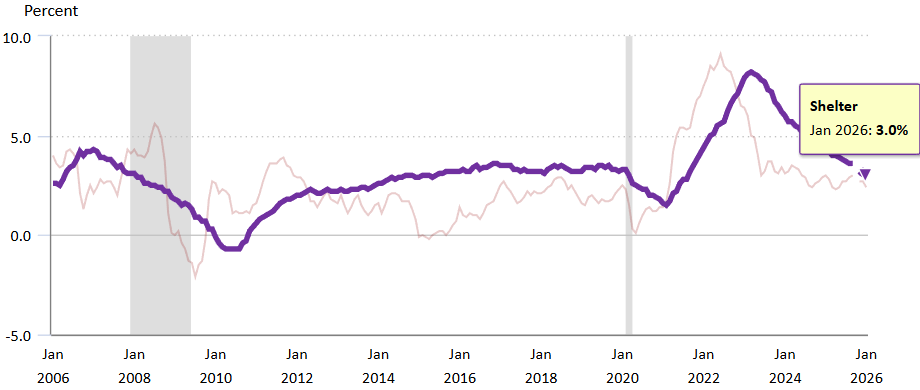

↓米労働省労働統計局(BLS) 消費者物価指数の12か月変化率より

住居費(シェルター)は 3.0%でコロナ時2020年2月の3.3%を下回る

2. 市場の反応

発表直後、金融市場は「安堵感」から買いが先行しました。

- 米国債利回り: インフレ鈍化を受けて低下。FRBによる早期利下げへの期待が強まりました。

- 米ドル: 金利低下に伴い、ドル売り優勢(ドル安・円高方向)となりました。

- 米国株: 直近3日間はAIバブルへの懸念などで下落していましたが、CPIの結果を受けて**リリーフラリー(安堵感による上昇)**が発生しました。

3. 今後の米国株の見通し

今回の結果は株式市場にとって追い風ですが、手放しでの楽観には注意が必要です。

ポジティブな視点

- 利下げ期待の強化: 市場では「年内3回の利下げ」の可能性が現実味を帯びてきており、ハイテク株やグロース株にはプラスに働きます。

- ソフトランディング期待: インフレが収まりつつ雇用も極端に悪化していないことから、景気後退を避けつつ物価が安定する「ソフトランディング」への期待が継続しています。

警戒すべきリスク

- AIテーマの調整: 最近の市場を牽引してきたAI関連株は、期待先行の反動で利益確定売りに押されやすい局面です。今回のCPIで全体が押し上げられても、銘柄選別がより厳しくなるでしょう。

- 雇用の粘り強さ: 先週の雇用統計が強かったため、労働市場が再び過熱すると「インフレ再燃」の懸念が浮上するリスクが依然として残っています。

⭐米CPI、予想超えのインフレ鈍化!キタこれ!🚀

「米国株はもう高い」「AIバブルは弾ける」って言ってた人たちを置き去りにするようなポジティブサプライズ。

1月CPI:2.4%(予想2.5%) この「0.1%の差」が、市場には爆弾級の安心感を与えてます。

金利低下 → ドル安 → 米国株高。 教科書通りの動きだけど、これが一番強い。

皆さんはここから買い増しますか?それとも様子見? 私は様子見で行きます!

下をクリックしていただけると励みになります。他のブロガーさんも参考にして下さい。![]()

![]()

Prime Student

Audible

Amazon music unlimited

インターネットでお得に取引!松井証券

ハイスピードプランの詳細はこちら

格安ドメイン取得サービス─ムームードメイン─

コメント