こんにちは、当ブログをご覧くださりありがとうございます。

投資と受験(子育て)について発信している弾正少弼です。

(投稿2026年1月)

今回は、アメリカ FOMC 1月の振り返りです。

2026年1月27~28日に開催されたFOMC(米連邦公開市場委員会)の主な結果を、以下に簡潔にまとめます。

📅 FOMC(2026年1月)の結果

市場の予想通り、FRB(連邦準備制度理事会)は政策金利の据え置きを決定しました。昨年末まで3会合連続で行われた利下げサイクルを一旦休止し、これまでの緩和効果を見極める「様子見」の姿勢を鮮明にしています。

FOMCとは

・FOMC。米国の金融政策を決定する会合。FRB7名の理事(総裁、副総裁含)と地区連銀総裁のうち5名(NY連銀総裁は常駐でFOMC副議長となる、残りは持ち回り)の12名が投票権を持つ。残り7名の地区連銀総裁、NY地区連銀副総裁も議論には参加するが、投票権を持たない。

米連邦公開市場委員会(FOMC:Federal Open Market Committee)。米国の金融政策を決定する会合。年8回の定例会合と、必要に応じて臨時会合が開催される。

景気やインフレ率の見通しに基づいて、金融政策に関する声明を発表している。

FOMCの政策決定は、米国経済だけでなく、世界経済にも大きな影響を与えています。

総裁・副総裁を含む最大7名の常任理事(欠員あり)と、12の地区連邦銀行総裁のうち5名による投票で政策を決定する。12の地区連銀のうち、金融政策の実務を担当するNY連銀総裁はFOMCの副議長として常に投票権を持ち、残り11地区については4つのグループに分かれて年ごとに投票権を持つ。

年8回の定例会合のうち、4回の会合で参加メンバー(投票権の有無にかかわらず全員)による今後数年間の年末時点での経済成長率・失業率・物価・政策金利水準の見通しが発表される。

このうち政策金利水準の見通しは、各メンバーの見通しをドットの形でグラフに示したドット・プロットが公表され、平均値や中心地だけでなく、分布も確認することが出来る。

会合後の総裁会見は参加メンバーによる見通し公表のある会に限られていたが、2019年から全会合後の実施に変更された。

米国の政策金利はフェデラル・ファンド金利(FF金利)誘導目標。0.25%のレンジで目標が示される。

米国夏時間:日本時間午前3時、冬時間:日本時間午前4時の発表。

・FED。日本語では連邦準備制度。Federal Reserve SystemのFederalを略してFed(フェッド)と呼ばれ、FRSともいう。米国の中央銀行制度のこと。連邦準備理事会(FRB:Federal Reserve Board)、連邦公開市場委員会(FOMC:Federal Open Market Committee)、全米12地区の連邦準備銀行(FRB:Federal Reserve Banks)から構成される。

・連邦準備理事会(FRB)は、日本銀行(日本の中央銀行)に相当し、Fedの最高機関として米国の金融政策を策定・実施するとともに、各地区の連邦準備銀行(FRB)を総括する。連邦公開市場委員会(FOMC)は、日本の金融政策決定会合に相当し、連邦準備理事会(FRB)が定期的に開く会合で、FFレートの誘導目標など公開市場操作の方針を決定する。連邦準備銀行(FRB)は、連邦準備理事会(FRB)の下に置かれ、決定された金融政策の実施や、米ドル紙幣(連邦準備券)の発行などを行う

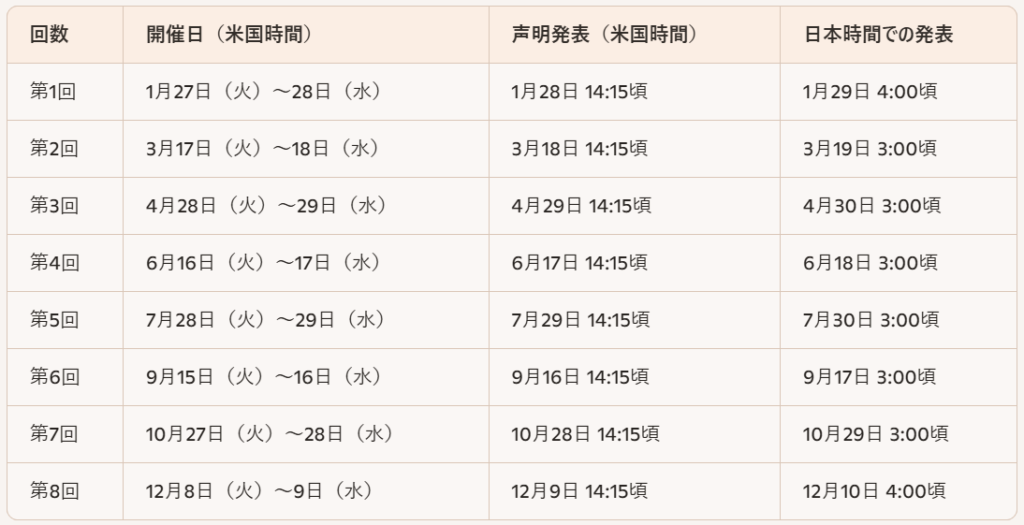

・2026年のFOMC開催日程

政策金利の推移

★政策金利の推移グラフ

⚖️ 今回の主な結果

- 政策金利(FF金利):3.50% ~ 3.75% で据え置き

- 2025年後半の計0.75%の利下げを経て、4会合ぶりに据え置かれました。

- 投票結果:10対2の賛成多数

- ウォラー理事とミラン理事が「0.25%の利下げ」を求めて反対票を投じており、足並みが完全に揃っているわけではありません。

📢 声明文・パウエル議長会見のポイント

1. 景気判断の引き上げ

声明文では、経済活動の拡大ペースをこれまでの「緩やか(moderate)」から**「堅調(solid)」**へと上方修正しました。また、雇用についても「失業率は安定の兆しを見せている」と言及し、雇用悪化への過度な警戒感を後退させています。

2. インフレへの警戒は継続

パウエル議長は、インフレ率が依然として目標を上回っている点を指摘しました。特に関税の影響による財の価格押し上げに触れ、**「行き過ぎた利下げはしない」**と釘を刺しています。

3. 今後の見通し

- 「データ次第」の強調: 次回(3月)以降の利下げ時期については明言を避け、「会合ごとに判断する」という従来のスタンスを繰り返しました。

- 中立金利の認識: 現在の金利水準は「中立レンジ(景気を熱しも冷やしもしない水準)の上限」にあるとの認識を示しており、追加利下げの余地はあるものの、急ぐ必要はないというトーンです。

📈 市場の反応

結果はほぼ織り込み済みだったため、株価や長期金利の反応は限定的でした。 一方で、トランプ政権からの利下げ圧力や、次期FRB議長人事(1月30日ウォーシュ氏に決まる)が市場の関心事となっており、政策そのものよりも**「FRBの独立性」や「政治リスク」**が注目される異例の局面となっています。

補足: パウエル議長は会見で、自身に対する召喚状や捜査に関する質問に対し、「訴追されているため詳しく述べられない」と言及を避ける場面もありました。

この結果を受けて、次回3月の会合でも据え置きが続くとの見方が強まっています。

↓FedWatch 1月31日の段階では3月は現状維持が有力

今後のアメリカ株の見通し

つづいて、今回のFOMCの結果(金利据え置き・景気判断の上方修正)をふまえ、今後のアメリカ株の見通しを整理します。

結論から言うと、**「短期的には底堅いが、上値も重い『高値圏でのもみ合い』」**になりやすい状況です。

📈 ポジティブな要因(下値を支える)

- 「堅調な景気」という裏付け:FRBが景気判断を「solid(堅調)」に引き上げたことは、企業業績にとってプラスです。リセッション(景気後退)の懸念が後退したため、株価が急落するリスクは低くなっています。

- 業績相場への移行:S&P500採用銘柄の2026年通期の純利益(EPS)は前年比+15%前後と高い伸びが予想されています。金利の力で株価が上がる「金融相場」から、企業の稼ぐ力で上がる「業績相場」へのバトンタッチが期待されています。

⚠️ ネガティブ・不透明な要因(上値を抑える)

- 利下げ期待の後退:今回の据え置きとタカ派的な声明(インフレ警戒)により、市場が期待していた「早いペースでの連続利下げ」は期待しにくくなりました。高金利が長く続く(Higher for Longer)ことは、特にハイテク株などの割高な銘柄には重石となります。

- 「トランプ・リスク」とFRBの独立性:パウエル議長の任期満了(5月)を控え、後任にケビン・ウォーシュ氏などが指名されるなど、政治的な不透明感が増しています。また、関税導入によるインフレ再燃リスクも、長期金利の上昇を通じて株価を圧迫する可能性があります。

🧭 今後のセクター別・投資戦略の見通し

| セクター | 見通し | 理由 |

| 大型ハイテク株 | 中立・選別 | 金利が高止まりするため、決算内容が非常に厳しく精査されます。 |

| 金融・エネルギー | 強気 | 景気が堅調で金利が高い環境は、銀行の利ざや改善やエネルギー需要にプラス。 |

| 中小型株 | 慎重 | 借入コスト(金利)が下がらないため、財務基盤の弱い企業には厳しい環境。 |

💡 まとめ

現在の米国株(S&P500など)は史上最高値圏にあり、バリュエーション(割高感)は意識されやすい水準です。

今回のFOMCで「景気は良いが金利は下がらない」という構図がはっきりしたため、**「指数全体がガンガン上がる」というよりは、好決算を出した銘柄だけが買われる「二極化」**が進むでしょう。

注目イベント: 2月以降に発表される「雇用統計」や「CPI(消費者物価指数)」でインフレ再燃が確認されると、株価が調整するきっかけになる可能性があります。

⭐米国株投資家へ。 今回のFOMCを受けて、ゲームのルールが変わりました。

- 「景気が悪いから利下げ」はもう無い(景気強すぎ)

- 「金利高止まり」は予想以上に長引く

- 指数全体が上がる時代は終了

- 個別株の「決算」が全てを決める

期待で買われていた銘柄は売られ、実力のある企業だけが残る。 3月の雇用統計が出るまで、無理な全力買いは禁物。

下をクリックしていただけると励みになります。![]()

![]()

Prime Student

Audible

Amazon music unlimited

インターネットでお得に取引!松井証券

ハイスピードプランの詳細はこちら

格安ドメイン取得サービス─ムームードメイン─

コメント