こんにちは、当ブログをご覧くださりありがとうございます。

投資について発信している弾正少弼です。

(投稿2025年12月)

今回は、FRB政策転換 米財務省短期証券(TB)購入です。

要点:

FRBは短期金融市場の不安定化と資金供給ファシリティーの機能不全を受け、バランスシート圧縮(QT)を停止し、流動性供給へ転換しました。背景には「信認危機」と呼ばれる市場の不安があり、FRBは国債買い入れや常設レポファシリティーの拡充で対応しています。

背景の詳細

1.短期金融市場の不安定化

- FRBは量的引き締め(QT)を進めていましたが、準備預金の減少が予想以上に早く進行し、短期金利がFRBの管理金利を上回る事態が発生。

- これにより、金融市場の安定を保つための主要メカニズムが十分に機能しなくなりました。

2.常設レポファシリティー(SRF)の問題

- SRFは短期資金を供給する仕組みですが、利用制約やネガティブな印象があり、プライマリーディーラーなどが積極的に使えない状況でした。

- そのためFRBは名称を「常設レポオペレーション(SRO)」に変更し、運用上限を撤廃。市場に「使いやすさ」と「安心感」を与える狙いがあります。

3.FRBの政策転換

- 12月12日から月額400億ドル規模の米財務省短期証券(TB)購入を開始。

- これは「量的緩和(QE)」ではなく、流動性注入を目的とした技術的措置と説明されています。

- 同時に、FOMCは利下げを実施(累計75bp)し、景気減速やインフレ圧力への対応も進めています。

4.背景にある「信認危機」

- ウォール街のストラテジストは、短期金融市場安定のための主要メカニズムへの信認が揺らいだことが転換の直接要因と指摘。

- FRBは「十分な準備預金水準を確保し、潤沢な流動性を優先する」方針に切り替えました。

まとめ

FRBの流動性供給への転換は、

- QTによる準備預金減少の加速

- 短期金融市場の金利逸脱

- SRFの機能不全と信認危機

が重なった結果です。これは市場安定を守るための緊急対応であり、FRBは「緩和政策ではない」と強調していますが、投資家の間では事実上の再緩和と受け止められています。

この背景は「市場の信認」と「技術的な資金供給手段」の両方が揺らいだことがポイントです。

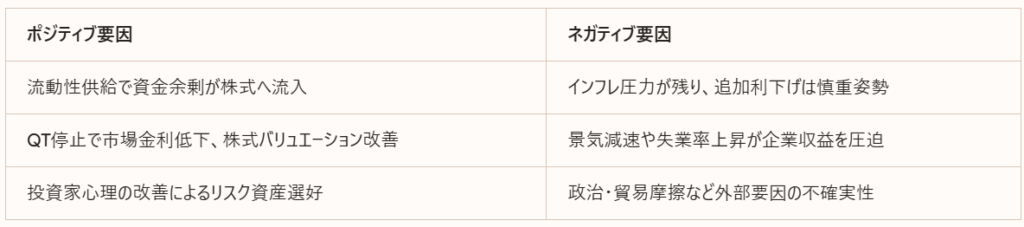

このFRBの流動性供給への転換は、短期的には米国株式市場に「上昇圧力」を与える可能性が高いです。流動性環境の改善はリスク資産に強気のシグナルとなり、株価の下支え要因になります。ただし、インフレや景気減速リスクが残るため、中長期的には不透明さも伴います。

株価への影響の背景

1.流動性供給と株価の関係

- FRBがQTを停止し、TB(短期国債)購入を再開したことで、金融システムに資金が潤沢に供給されます。

- 流動性が増えると、投資家は安全資産からリスク資産(株式など)へ資金を移しやすくなり、株価上昇につながりやすいです。

2.市場の初期反応

- FOMCの利下げと流動性注入の決定後、リスク資産は上昇、債券は調整という反応が見られました。

- これは「金融緩和的な環境」と受け止められたためで、株式市場にとってはプラス材料です。

3.投資家心理

- 「FRBが市場の安定を優先している」という安心感が投資家心理を改善。

- 特に短期的には、株式市場に強気の戦術的シグナルと解釈されています。

リスク要因と注意点

まとめ

短期的: 流動性供給は株価を押し上げる効果が強い。

中期的: インフレや景気減速リスクが残るため、上昇が持続するかは不透明。

戦略的視点: 投資家は「流動性相場」と「実体経済リスク」の両方を見極める必要があります。

下をクリックしていただけると励みになります。他のブロガーさんも参考にして下さい。![]()

![]()

Prime Student

Audible

Amazon music unlimited

インターネットでお得に取引!松井証券

ハイスピードプランの詳細はこちら

格安ドメイン取得サービス─ムームードメイン─

コメント