こんにちは、当ブログをご覧くださりありがとうございます。

投資について発信している弾正少弼です。

(投稿2025年9月)

今回は、オープンAI、マイクロソフト向け収益分配率を8%に引き下げの期待です。

OpenAIがマイクロソフトへの収益分配率を現行の20%から8%へ引き下げる方針を示した背景には、複数の戦略的・構造的な要因が絡んでいます。以下にその主な背景を整理します。

🧩 背景の構造的要因

- 企業構造の再編

OpenAIは営利部門の再構築を進めており、非営利部門が経営権を維持する形で公益目的会社(PBC)化を検討中。これにより、収益性と社会的ミッションの両立を図る狙いがあります。 - 収益性の最適化

分配率を引き下げることで、OpenAIは最大500億ドル規模の追加収益を確保できる可能性があると報じられています。これにより、研究開発や社会実装への再投資余地が広がります。

🔄 マイクロソフトとの関係再定義

- 契約の見直し

両社は2030年までの収益分配契約を再交渉中で、OpenAIは分配率を8%に抑える意向を示しています。マイクロソフトはこれに対し、API独占権や知的財産の利用条件を精査している段階です。 - クラウド依存の再評価

OpenAIはマイクロソフトのAzureクラウドを利用していますが、サーバー使用料などのコスト構造も見直し対象となっており、収益分配とインフラコストのバランスが議論の焦点です。

🌐 業界への波及効果

- AIスタートアップと大手テックの関係性再考

この動きは、AI業界全体における「資本提携 vs.収益分配」の最適化という新たな潮流を示唆しています。特定企業への依存を減らし、より広範な社会実装を目指す姿勢が見て取れます。

この再編は、OpenAIが単なる技術提供者から独立した収益主体へと進化する過程とも言えます。AI企業の資本構造と収益モデルの変化は非常に示唆的ですね。

つづいて、AI業界の収益モデルは、2022年以降の生成AIの爆発的普及を背景に、技術中心から価値提供中心へと大きくシフトしています。以下に、主要な変化とその構造を整理します。

🧭 収益モデルの主要な変化

- サブスクリプションからエージェント課金へ

- 従来:SaaS型AIサービス(月額課金)が主流

- 現在:AIエージェントがユーザーのタスクを代行する「成果ベース課金」や「使用量ベース課金」へ移行中

例:OpenAIの「Operator」やGoogleの「Project Mariner」は、検索・予約・購入などを自律的に実行し、成果に対して課金するモデルを採用しつつあります。

2. モデル性能競争 → 問題解決能力競争

- LLM(大規模言語モデル)の性能差が縮小し、差別化が困難に

- 各社は「どのモデルが優れているか」ではなく、「どの製品が実際に役立つか」に焦点を移しています

Claude、Grok、Geminiなどのモデルは、Web検索・ブラウザ操作・コード生成などの実用機能で競争

3. データ収益化の再定義

- 旧来:ユーザーデータを広告最適化に活用

- 新潮流:企業向けにカスタマイズされたAI分析サービスや、匿名化データの販売など、より高度な収益化へ

4. フリーミアムからB2B特化へ

- スタートアップは無料版でユーザーを獲得し、有料機能で収益化(フリーミアム)

- 一方、大手は**業務特化型AI(Copilot、Salesforce Einsteinなど)**でB2B契約を拡大

5. 常時起動型AIによる継続課金モデル

- 従来:ユーザーがAIを「呼び出す」プル型

- 現在:AIが常時稼働し、ユーザーの行動を予測して支援する「プッシュ型」へ

例:Google PixelやApple Vision Proに搭載されるAIは、ユーザーの文脈を常時把握し、能動的に支援する設計

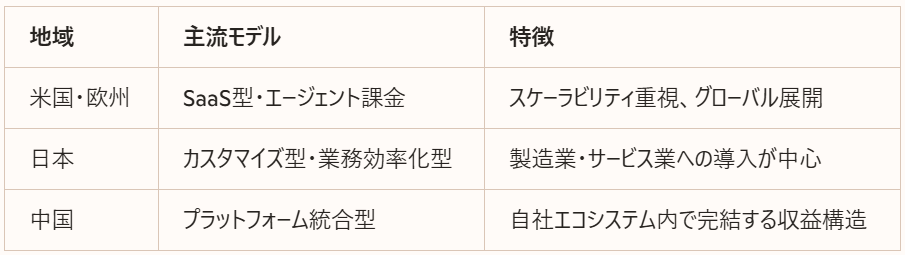

🌐 地域別の収益モデルの違い

投資分析や政策評価の視点から見ると、AI企業の収益モデルは「どの価値を誰に届けるか」という経済的インセンティブ設計の再構築とも言えます。

下をクリックしていただけると励みになります。他のブロガーさんも参考にして下さい。![]()

![]()

Prime Student

Audible

Amazon music unlimited

インターネットでお得に取引!松井証券

ハイスピードプランの詳細はこちら

格安ドメイン取得サービス─ムームードメイン─

コメント